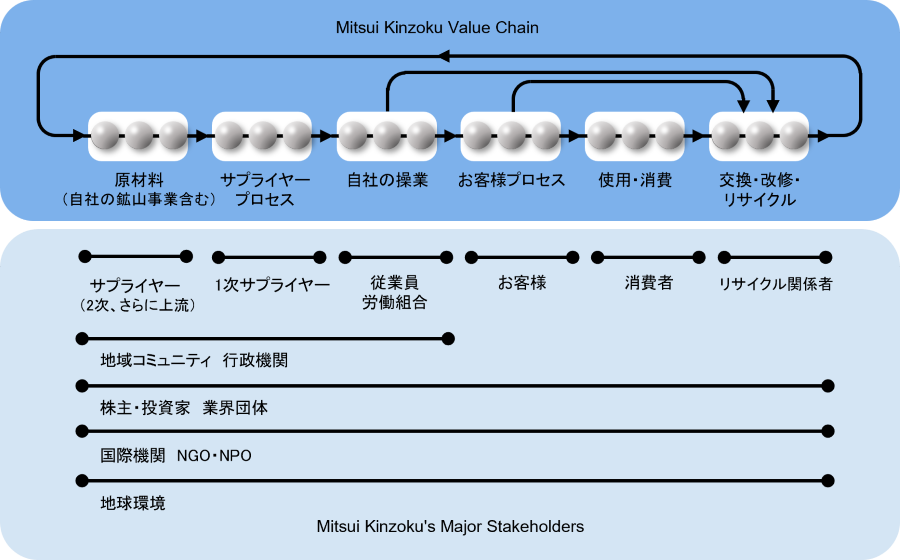

ステークホルダーとマテリアリティ

三井金属グループは、パーパスを基軸として長期的に価値を創造し続けるために、サステナビリティが統合された経営を実行していきます。統合思考経営を効率的に進めるために、主要なステークホルダーを定め、ステークホルダーや当社グループの事業にとってのマテリアリティ(重要課題) を特定しています。

ステークホルダーの特定

三井金属グループは、ISO26000の8つの基準を用いて、経済・環境・社会の面で事業活動による影響を受ける可能性の高いステークホルダーを、主要なステークホルダーと特定しています。地球環境も主要なステークホルダーのひとつと見なし、SDGsをはじめとする国際的なフレームワークはこうしたマルチステークホルダー共通の長期的な課題を示したものと捉えています。

バリューチェーンに沿ったステークホルダー・マッピング

ステークホルダー・エンゲージメント

特定された主要なステークホルダーに対し、さまざまな機会を通してエンゲージメントを実施しています。

責任ある鉱物調達に向けた活動として金・タンタル・錫はRMI、銀はLBMA、亜鉛・鉛・銅についてはLMEの活動を支持しています。

責任ある鉱物調達全般への対応として、JEITA(電子情報技術産業協会)「責任ある鉱物調達検討会」に会員として参画し、RMIの活動を支持しています。

また、社内やサプライチェーンでの取組みでは、RBA(Responsible Business Alliance)行動規範を支持しています。

マテリアリティの特定とアセスメント、レビュー

三井金属グループは、ステークホルダーが関心を示す様々な環境・社会課題について、とくに当社グループのバリューチェーンにおいて影響の大きい課題をマテリアリティとして特定しています。

Identification FY2016

-

STEP1

ISO26000の7つの中核主題を基に、GRIガイドライン(G4)、SDGsを参照し項目を抽出。当社の開示や取組み状況と照合し、マテリアリティ候補を識別

-

STEP2

ESG評価機関による評価、SRI調査票を参照し項目を抽出。マテリアリティ候補と照合し候補の絞込み

-

STEP3

特定されたステークホルダーに基づき、主要な期待と要請の整理、分析

-

STEP4

STEP4のイメージ

ステークホルダーにとっての重要性、三井金属グループにとっての重要性の2軸から、Step2のマテリアリティ候補をマッピングし、三井金属グループのマテリアリティを特定。執行最高会議および取締役会で承認

Assessment FY2017

マテリアリティ・アセスメントを実施。CSRの取組みを経営戦略と統合していくことを志向し、マテリアリティ28項目の位置づけを、SDGsを参照しながら、主要なステークホルダーのひとつである投資家のESG観点から評価

Assessment FY2018

中期経営計画(19中計)に合わせ、当社が長期にわたり価値を創造するために、価値創造能力に影響を及ぼす具体的な項目とは何か、という視点でマテリアリティ・アセスメントを実施。企業の財務面にとくに影響を与える開示項目や指標を設定している SASB*1スタンダードと、欧州最大の資産運用会社であるアムンディが企業価値への影響度の大きさや蓋然性の評価のために開発した15項目の ESG一般基準*2を使用。

とくにビジネスモデルや財務面に影響を与える可能性のある項目を「社会関係資本・自然資本に関わる責任分野のマテリアル項目」 として抽出。

(SASBの業種別スタンダードについては、鉱山特有のリスクを組み込むため、Extractives & Minerals Processing Sector の Metals & Mining を用いています)

*1 SASB Sustainability Accounting Standards Board (米国サステナビリティ会計基準審議会)

*2 Amundi ESG一般基準 <参照> アムンディ・ジャパン「社会を変える投資 ESG入門」 日本経済新聞出版社 2018年

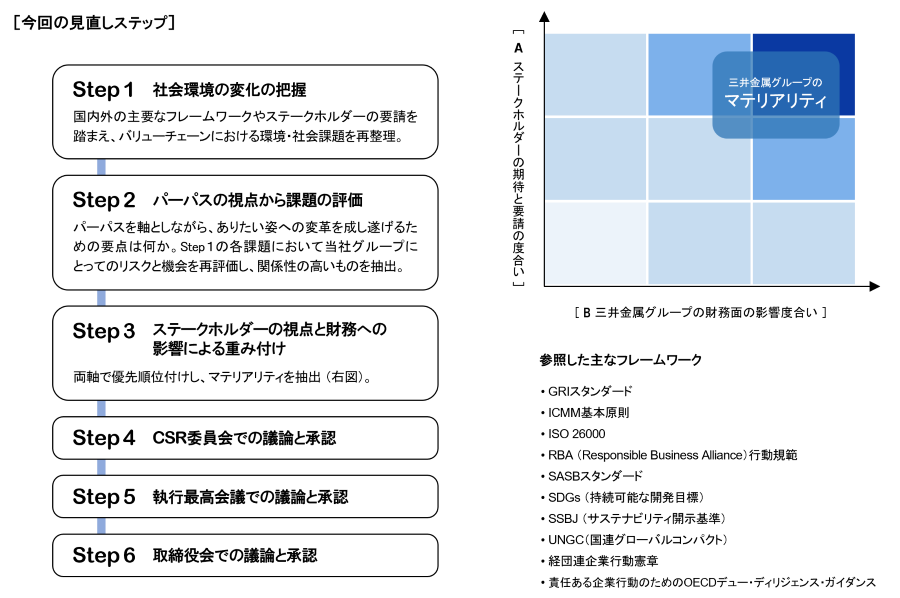

Review FY2019

事業と社会的責任の2つの柱からなる統合経営戦略を実行するために、2019年度に、2024年に向けマテリアリティを見直しました。課題の解決に貢献できる可能性のある事業の機会、財務面に影響を与えうるESGリスク (社会的責任への取組み) の2つの視点で、機会3項目、リスク9項目をあらためてマテリアリティとして特定しました。また、マテリアリティ推進を支える取組みとして、「資本」という切り口から、6項目を選定しました。

-

STEP1

長期的視点で経済・環境・社会課題を幅広くリストアップ

Ref. 国連や国際NPO等が示す課題として、SDGs、国連グローバル・コンパクト、GRIスタンダード、ISO26000

-

STEP2

長期的に当社グループの事業やバリューチェーンに影響する可能性のある課題を抽出

Ref. 三井金属 経営理念、行動規準、19中計

-

STEP3

当社グループの事業活動やその影響に対する、主要なステークホルダーの期待と要請の度合いで、上記2で抽出された課題をレベル分け

Ref.

<国際機関の視点として> 責任ある企業行動のためのOECDデュー・ディリジェンス・ガイダンス

<投資家の視点として> SASBスタンダードとアムンディESG一般基準

<業界団体の視点として> RBA行動規範(顧客・サプライヤー)、ICMM基本原則、経団連企業行動憲章

-

STEP4

CSR委員会において、当社グループのビジネスモデルや財務面に与える影響の度合いで、2で抽出された課題をレベル分け

Ref. 19中計、行動規準、環境行動計画、人権基準、調達方針

-

STEP5

STEP5のイメージ

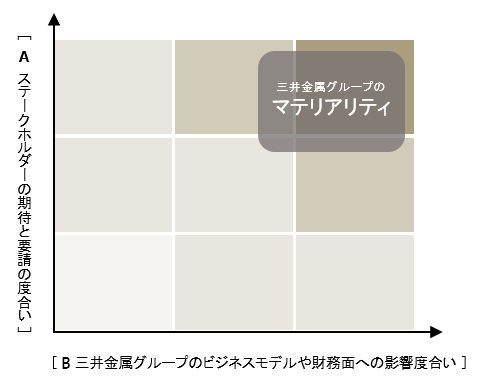

3および4の二つの軸でマッピングし(右図)、濃い部分に位置付けられたものをマテリアリティとしてあらためて特定

-

STEP6

特定されたマテリアリティを統合経営戦略に沿って、課題の解決に貢献できる可能性のある事業の機会と、財務面に影響を与えうるESGリスク(社会的責任への取組み)に区分

Ref. 国際統合報告フレームワーク、SASBスタンダード

-

STEP7

薄い部分にマッピングされたものを、マテリアリティ推進を支え、後押しする取組みとして整理

-

STEP8

事業の機会とリスクのマテリアリティを取締役会で承認

Commitment FY2020

2020年度、見直しされたマテリアリティ12項目について、CSR委員会を中心にコミットメント・目標(KPI)・計画の議論を進めました。各マテリアリティ項目の推進部門にて、ステップ2で抽出された約750の課題とステップ5のマッピングをベースに、マテリアリティ項目ごとの課題リストを作成、ステークホルダーの期待と要請をスタディし、当社グループの2024年のありたい姿を議論しました。ありたい姿をコミットメントとして示し、これを達成するために実施すべき活動指標として、目標(KPI)を設定しました。また、どのように目標(KPI)達成に取り組んでいくかを、2023年までの年度計画に落とし込みました。

PDCA FY2021

2021年度、前年度に設定したマテリアリティ各項目のコミットメント・目標(KPI)の達成に向けて、推進部門を中心に計画を実行へ進めました。年度末には、各取組みの実績や2022年度計画を確認し、グループ全体の進捗を取りまとめ、CSR委員会にて報告を行ないました。

PDCA FY2022

2022年度、年度計画に沿って、推進部門を中心に取組みを進めました。年度末には、項目ごとの実績、外部環境の変化や主要なステークホルダーの関心の変化も踏まえて2023年度計画を確認し、グループ全体の進捗を取りまとめ、CSR委員会にて報告を行ないました

PDCA FY2023

2023年度、年度計画に沿って、推進部門を中心に取組みを進めました。年度末には、項目ごとの実績、外部環境の変化や主要なステークホルダーの関心の変化も踏まえて2024年度計画を確認し、グループ全体の進捗を取りまとめました。

Review FY2024

2022年に定めたパーパスと2030年全社ビジョンの実現に向けて、環境・社会課題がもたらすリスクと機会を的確に捉え、リスクの低減と成長機会の取り込みが重要であると認識しています。2024年度、中長期的な環境変化がもたらすリスクと機会の分析を実施し、ステークホルダーと当社グループの財務面に大きい影響を及ぼす課題を新たなマテリアリティとして特定しました。新マテリアリティに基づき、中期経営計画のKPI を設定し、戦略的な経営資源の配分を進めています。進捗状況は四半期ごとに執行最高会議にて報告され、重要事項については取締役会において報告・審議されることで、ガバナンスの強化とPDCAサイクルを推進していきます。

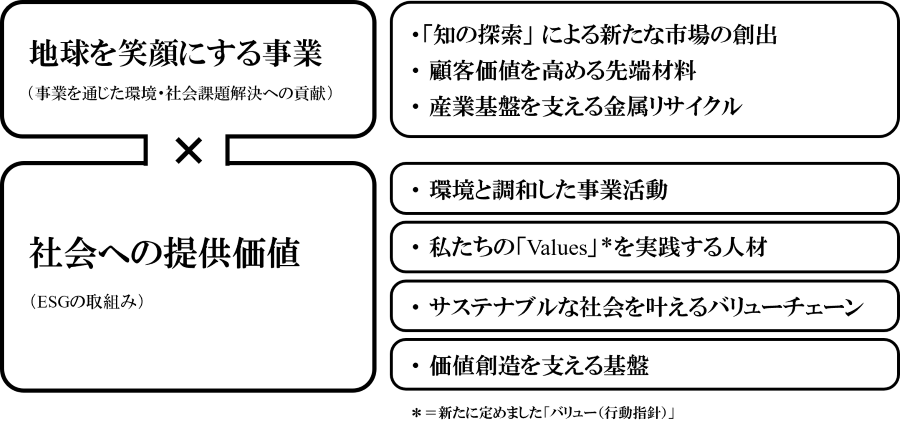

新たなマテリアリティ(FY2025~)

これまで以上に、事業それぞれの打ち手と世の中の持続可能性を高める取組みとの連動を目指します。

統合報告書 ステークホルダーとマテリアリティ

マテリアリティの目標・進捗・実績

それぞれのマテリアリティにつき、重点的に取り組むべき事項を「サブマテリアリティ」として設け、25中計におけるKPIを設定しました。事業戦略と密接に連動させながらPDCAサイクルを回すことで、取組みの確実性を高めていきます。

統合報告書 マテリアリティと25中計 KPI